配资网上炒股配 敷尔佳:二股东刚解禁便官宣清仓式减持 业绩承压、过度依赖单一品牌、终端定价混乱影响预期

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

黄金是一种被广泛认可的避险资产,经常被用作对冲市场风险的工具。黄金期货市场提供了一个便捷的交易平台,投资者可以通过期货合约进行买入或卖出黄金。配资则是指借入资金进行交易,以放大投资收益。

出品:新浪财经上市公司研究院

作者:新消费主张/cici

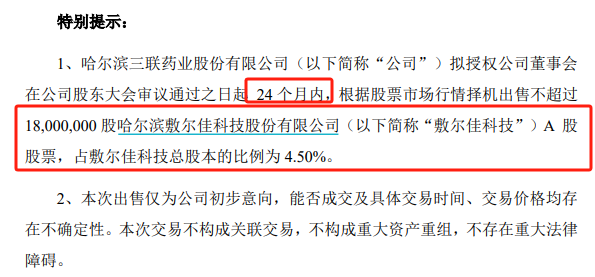

7月30日,哈三联抛出股票资产出售计划,宣布拟在接下来两年内,择机出售其持有的全部敷尔佳股票。哈三联承诺,出售价将不低于敷尔佳科技首次公开发行股票的发行价格,而自敷尔佳上市后,其股价呈下跌走势,当前处于破发状态。

(资料来源:公司公告)

(资料来源:公司公告)

作为最了解敷尔佳的股东之一,哈三联为何在解禁期刚到就高调宣布清仓式减持呢?这或与公司当前的业绩、二级市场股价表现及未来经营发展预期不足有关。

最了解敷尔佳的第二大股东哈三联 解禁期刚到便官宣清仓式减持

说起哈三联,不少消费者或都有些陌生,但消费者复购率极高的敷尔佳“当家产品”白膜、黑膜等原均产自哈三联。哈三联原负责生产医用透明质酸纳修复贴、医用透明质酸纳修复液、透明质酸纳修护贴、透明质酸纳修护贴(黑膜)、透明质酸纳修护喷雾、B5急护喷雾、重组胶原蛋白水光修复喷雾等相关产品。

简单来说,哈三联和敷尔佳之间原来是甲、乙方关系,敷尔佳科技委托哈三联独家生产,生产产品由敷尔佳科技独家销售。

2020年11月,哈三联设立北星药业,并将负责第二类医疗器械及化妆品生产的车间装入其中。2021年1月起,由北星药业承接哈三联贴片式医用皮肤修复敷料及面膜等类产品的生产。因此,很多细心的消费者都发现,2021年后,敷尔佳面膜产品包装上【注册人/生产企业名称】及【注册/生产住所】都发生了变化。

2021年2月,哈三联以其持有的北星药业100%股权评估作价向敷尔佳科技增资,敷尔佳科技通过换股方式收购北星药业100%股权。此次交易完成后,哈三联对敷尔佳科技的持股比例为5%,虽然低于20%,但哈三联公告中显示,其通过派驻董事、监事,担任审计委员会及其他专门委员会委员能够参与其财务及经营决策。

以上历史渊源可以看出,哈三联无疑是最了解敷尔佳的股东之一。截至2024年一季度,哈三联共持有敷尔佳相关股份1800万股,占总股本的4.5%,期末参考市值约为5.58亿元,该部分股票于2024年8月1日起上市流通。

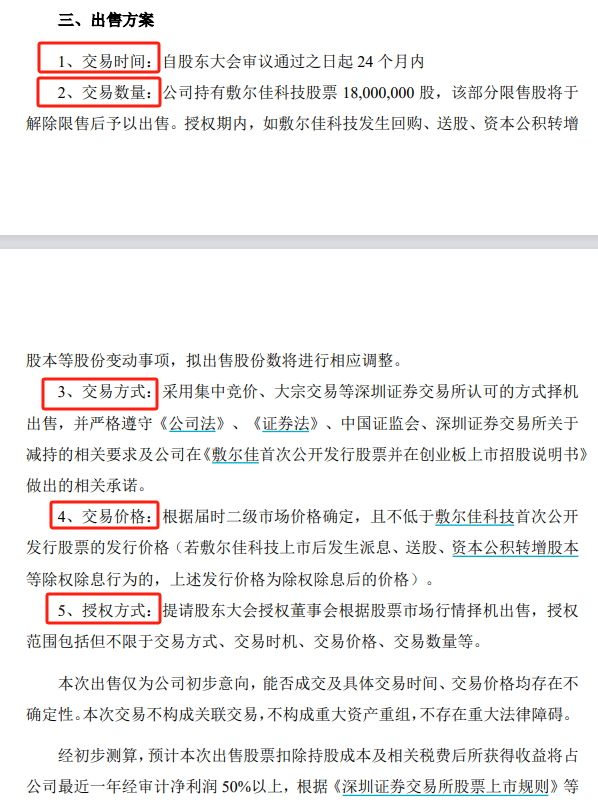

在该部分股票正式上市流通之前,哈三联便发布了《关于拟出售公司股票资产的公告》,公告显示,公司于2024年7月29日召开第四届董事会第十五次会议、第四届监事会第十二次会议审议通过了《关于拟出售公司股票资产的议案》,公司持有敷尔佳科技限售股股票1800万股,该部分股票将于2024年8月1日起上市流通。为优化公司资产结构,公司拟提请股东大会授权董事会,根据股票市场行情择机出售上述股票,授权范围包括但不限于交易方式、交易时机、交易价格、交易数量等,期限为自股东大会审议通过之日起24个月内。

(资料来源:公司公告)

(资料来源:公司公告)

作为最了解敷尔佳的股东之一,哈三联为何在解禁期刚到就高调宣布清仓式减持呢?这或与公司当前的业绩、二级市场股价表现及未来经营发展预期不足有关。

股价不止腰斩、敷尔佳预期差在哪里?过度依赖单一品牌/品类、业绩承压、终端定价混乱影响品牌势能

2023年8月1日在深交所创业板上市,成为“医用敷料第一股”,当日股价最高达80.04元/股。然而,在上市不足一年的时间内,敷尔佳股价震荡向下,截至2024年8月8日收盘,敷尔佳股价仅为29.03元/股,股价相对上市当日高点已打3.6折,市值更是缩水超百亿。

(资料来源:wind资讯)

(资料来源:wind资讯)

受公司股价下挫影响,敷尔佳前十大股东所持股份的参考市值也大幅下滑,截至2023年底,哈三联持有敷尔佳股份的参考市值为6.88亿元,三个月后,2024年一季报所持股份参考市值就缩水1亿多至5.58亿元。随着2024年第二季度公司股价进一步下挫,哈三联所持股份市值仍有较大幅度下挫,而这也是哈三联解禁期刚过就清仓式减持的重要原因之一。

(资料来源:wind资讯)

(资料来源:wind资讯)

那么是哪些因素使得大股东和其他普通股东纷纷“用脚投票”呢?我们认为这和公司经营上的问题存在较大联系。

“敷尔佳”是公司最主要的品牌,该品牌实现的收入占比较大。在财报中,敷尔佳曾多次向投资者揭示“品牌集中风险”,称:“未来‘敷尔佳’品牌运营策略不当、遭受重大负面新闻、或存在不法厂商生产或销售假冒公司品牌的产品,严重侵犯消费者合法权益;或经销商利用公司产品从事非法销售活动,对品牌运营可能造成重大不利影响,从而导致公司销售收入下滑,对公司经营业绩产生不利影响。”

公司虽意识到品牌过于集中的风险,但却未能及时有效化解,公司营收仍是过度依赖“敷尔佳”单一品牌,这也影响了投资者的预期。在此情况之下,若敷尔佳品牌能够长期维持高增长,公司业绩增长自然可观,但事实却并非如此。

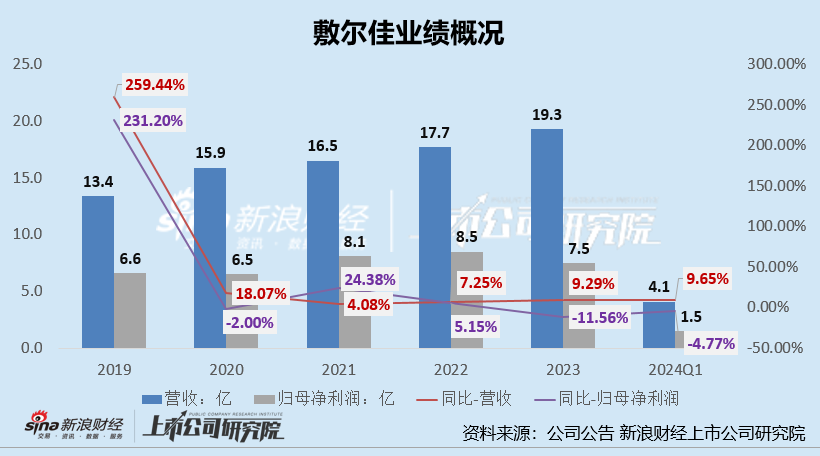

从近三期年报来看,敷尔佳营收增长乏力、净利润更是陷入了负增长。2021年-2023年,敷尔佳营业收入同比变动分别为4.08%、7.25%、9.29%持续增长,净利润同比变动分别为24.39%、5.15%、-11.56%,营业收入与净利润变动趋势背离。2024年第一季度,敷尔佳延续业绩增收不增利,共实现营收4.09亿元,同比增长9.65%;共实现归母净利润1.52亿元,同比下降4.77%。

受增收不增利影响,2023年,敷尔佳的销售净利率均出现较大幅度下滑。2023年,公司的销售净利率为38.76%,较2022年下降了9.13个百分点。

另外,核心品牌“敷尔佳”或还存在终端定价混乱的问题,以核心产品“敷尔佳医用透明质酸钠修复贴(白膜)”为例。首先,通过天猫百亿补贴渠道购买(阿里健康大药房)的购买价仅39.9元/盒,另外我们在淘宝平台上搜索该产品,发现该款经典面膜还存在着50-70元/盒不等的价格。而在官方旗舰店中,一盒“敷尔佳医用透明质酸钠修复贴(白膜)”的售价为93.7元/盒(此价格为8.8会员节价格,优惠前价格为118元/盒)

另外,在闲鱼平台上,还有不少销售官方正品的商家,单片面膜售价可低至6元/片,每盒的价格大约在30元左右。同一款产品(均标注官方正品,假一罚十),在淘宝平台上的售价从37-118元/盒不等,敷尔佳产品终端渠道销售定价较为混乱,这对于品牌长远发展并非一件好事。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:魏亚楠 配资网上炒股配